|

| | | | Проблемы современной экономики, N 3 (23), 2007 | | | | ЭКОНОМИКА, УПРАВЛЕНИЕ И УЧЕТ НА ПРЕДПРИЯТИИ | | | Багаутдинов А. Н.

докторант Казанского государственного финансово-экономического института,

кандидат экономических наук

Клещева О. А.

ассистент кафедры маркетинга Казанского государственного финансово-экономического института

| |

| | | |

Нефтяной комплекс играет определяющую роль в развитии рыночной экономики в России. Следует отметить, что в нефтяном комплексе идет интенсивный процесс структурной перестройки. Наблюдается тенденция укрупнения вертикально-интегрированных нефтяных компаний. Среди причин такой реорганизации, по нашему мнению, можно выделить следующие: возможность достижения экономии на масштабах, повышение сбалансированности сбыта продукции, единую стратегию производства, возможность перераспределения прибыли, финансовое давление, сокращение рисков, доступ к широкой базе ресурсов за счет увеличения капитализации. В настоящее время такие известные компании, как «Газпром», «Роснефть», «РуссНефть», активно скупают активы и выстраивают крупные производственные цепочки от разведки недр до сбыта готовой продукции.

Объяснение механизма реорганизации крупных нефтяных компаний невозможно без применения современных экономических теорий, ориентированных на рассмотрение институциональной природы этого процесса. При использовании институционального подхода в основу всех явлений и процессов закладываются теория трансакционных издержек и принцип их минимизации. Данные издержки неизбежны при взаимодействии хозяйствующих субъектов, а их величина определяет эффективность этого взаимодействия.

Отдельные разделы институциональной теории представляют различные трактовки понятия трансакционных издержек. Так, теория соглашений объясняет наличие трансакционных издержек неоднородностью институциональной среды. В свою очередь, теория трансакционных издержек ассоциирует их с издержками получения информации. Согласно теории общественного выбора, трансакционные издержки возникают вследствие существования издержек согласования.

Первым понятие трансакционных издержек применил Р. Коуз в статье «Природа фирмы». Он определил их как «издержки пользования рыночным механизмом» [3]. Р. Коуз считал, что трансакционные издержки являются следствием необходимости поиска делового партнера, обсуждения условий контракта, заключения договора и контроля его соблюдения. Существованием трансакционных издержек он объяснял происхождение фирмы. В трактовке К. Эрроу трансакционные издержки – это издержки по поддержанию экономических систем на рынке. Чем ближе экономика к модели общего равновесия по Вальрасу, тем ниже в ней уровень трансакционных издержек, и наоборот. К. Эрроу рассматривает также трансакционные издержки как «эквивалент трения в механических системах» [7].

По мнению Д. Норта, трансакционные издержки «состоят из издержек оценки полезных свойств объекта обмена и издержек обеспечения прав и принуждения к их соблюдению»[6] и возникают из-за того, что информация обладает ценностью и распределена между сторонами обмена асимметрично. По К. Далману в состав трансакционных издержек входят «издержки сбора и обработки информации, издержки проведения переговоров и принятия решения, издержки контроля и юридической защиты выполнения контракта» [10, p. 148]. Классификация трансакционных издержек, предложенная О. Уильямсоном, основана на понятиях частоты трансакций и специфичности активов [8, с. 43; 9, с. 92–104]. Данный подход предполагает рассмотрение четырех уровней трансакций:

– разовый (или элементарный) обмен на анонимном рынке, при котором активы не специфичны, а частота трансакций не велика;

– повторяющийся обмен массовыми товарами, при котором частота трансакций возрастает, а специфичность активов отсутствует;

– повторяющийся контракт, связанный с инвестициями в специфические активы, то есть такие активы, альтернативное использование которых затруднено;

– инвестиции в идиосинкратические (уникальные, эксклюзивные) активы, которые при альтернативном употреблении (например, при изъятии актива из данной трансакции) теряют ценность вообще, или их ценность становится ничтожной.

По нашему мнению, для объяснения механизма реорганизации нефтяных компаний все трансакционные затраты можно разделить на внешние и внутренние. Внешние затраты связаны с взаимоотношениями организации и рынка, а внутренние – с взаимоотношениями агентов, а также агентов и принципалов на уровне организации.

В работах Р. Капелюшникова [2, с. 29–30] в составе внешних трансакционных издержек выделяются: информационные издержки, издержки ведения переговоров, а также издержки, связанные с необходимостью проведения измерений, заключения контракта, издержки, связанные с возможностью оппортунизма, издержки спецификации, защиты прав собственности и защиты от третьих лиц. К указанному перечню, по нашему мнению, необходимо добавить также виды трансакционных издержек, определенные в работах А. Мищенко [1, с. 58; 4, с. 82], такие как издержки, связанные с реализацией (сопровождением) контракта, и издержки ожидания (упущенной выгоды).

Состав внутренних трансакционных издержек определен в работе А. Мищенко и М. Гафиятуллина, где они представлены издержками на структурные преобразования и издержками внутренней координации [4, с. 57, 60].

Размер нефтяной компании связан прямой зависимостью с величиной внутренних трансакционных издержек и обратной – с величиной внешних. Это объясняется тем, что по мере роста компании растут расходы на ее управление, а расходы по взаимодействию с рынком уменьшаются. При этом минимуму трансакционных издержек соответствует точка равенства внешних и внутренних трансакционных издержек.

Чтобы проанализировать процесс укрупнения предприятий нефтяного комплекса на основе институционального подхода, необходимо рассмотреть две ситуации: когда компании не интегрированы и когда они объединены в одну компанию. На рис. 1 показана схема рыночных трансакций нефтяного комплекса в состоянии отсутствия интеграции между предприятиями. | | |  | | Рис. 1. Схема трансакционных издержек предприятий нефтяного комплекса |

В связи с высокой специфичностью активов, используемых при функционировании предприятий нефтяного комплекса, при отсутствии интеграции резко возрастают издержки оппортунизма, связанные с вымогательством, когда владелец специфического актива может нарушить условия договора, требуя более высокую плату за этот актив. В отсутствие стабильных связей между предприятиями остальные трансакционные издержки также имеют значительную величину. В связи с этим снижается эффективность функционирования неинтегрированных предприятий. Поэтому естественным представляется процесс интеграции нефтяных компаний. Схема одного из возможных вариантов интеграции представлена на рис. 2.

В случае объединения в одну компанию всего производственного цикла исчезают издержки, связанные с возможностью оппортунизма владельцев специфических активов. Снижаются и остальные издержки рыночных трансакций. Однако при этом, в случае формирования вертикально интегрированной структуры размер ее внутренних трансакционных издержек растет. | | |  | | Рис. 2. Схема трансакционных издержек интегрированных нефтяных компаний |

Количественный анализ изменения трансакционных издержек, наблюдавшегося при укрупнении компании, мы провели на основе данных ОАО «РуссНефть» [11].

ОАО НК «РуссНефть» – это вертикально-интегрированная нефтяная компания, которая занимает одно из первых мест в России по темпам прироста нефтедобычи. В период 2002–2003 гг. фирма осуществила масштабную консолидацию бизнеса на основе приобретения перспективных добывающих активов. В 2004 г. ОАО НК «РуссНефть» осуществляло интеграцию собственных и вновь приобретенных дочерних предприятий в единую производственную цепочку, продолжая при этом наращивать ресурсную базу за счет приобретения новых активов. К концу 2005 г. «РуссНефть» завершила процесс формирования полноценной вертикально-интегрированной структуры, включающей предприятия по добыче нефти, переработке и сбыту нефтепродуктов.

По данным, приведенным на официальном сайте компании [11], сегодня в нее входят пять групп региональных добывающих предприятий. В их числе:

– Западно-Сибирская группа (ОАО «Варьеганнефть», ОАО МПК «АНГГ», СТ ЗАО «Голойл», ООО «Белые Ночи», ОАО НАК «Аки-Отыр», ООО СП «Черногорское», ЗАО «Арчнефтегеология», ОАО «Мохтикнефть», ООО «ЗМБ» );

– Уральская группа (ОАО «Белкамнефть», ОАО «Уральская нефть», ОАО «УННК», ООО «РНК», ООО «Белкамнефть», ОАО «Удмуртская нефтяная компания», ОАО «Удмуртгеология»);

– Поволжская группа (ОАО «Ульяновскнефть», ЗАО «СП «Нафта-Ульяновск», ОАО «Нефтеразведка», ОАО «НГДУ «Пензанефть», ОАО «Саратовнефтегаз»);

– Центрально-Сибирская группа («Бенодет Инвестментс ЛТД», ЗАО «Томская нефть», Группа компаний «Соболиное», ОАО «Северноенефтегаз»);

– Северо-Западная группа (ОАО «Комнедра»);

– Перерабатывающий комплекс компании представлен ОАО «Орскнефтеоргсинтез» и ОАО «Нефтемаслозавод».

К сбытовым организациям относятся сети АЗС ЗАО «Ассоциация «ГРАНД», расположенные в Москве и Московской области, а также дочернее общество – ОАО «Оренбургнефтепродукт».

Основой транспортных мощностей компании являются ООО НК «Русснефть-Брянск» и ЗАО «РуссНефтетранспорт».

Оценка величины внешних и внутренних трансакционных издержек, осуществленная при проведении данного исследования для ОАО НК «РуссНефть»1, дала следующие результаты (см. табл. 1). | | | | Таблица 1 Трансакционные издержки ОАО «РуссНефть» за 2003–2005 гг. (тыс. руб.) |  |

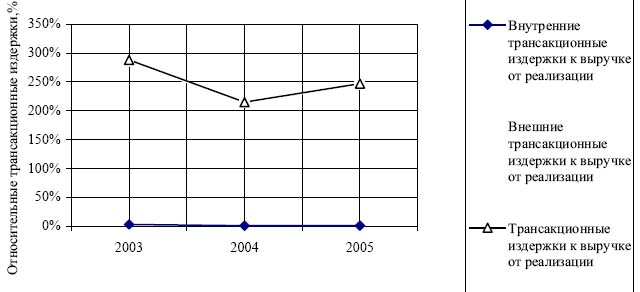

Поскольку значения отдельных показателей для предприятий, входящих в структуру ОАО «Русснефть», колеблются в зависимости от изменения их размеров, нами были рассчитаны относительные трансакционные издержки путем деления их абсолютной величины на выручку от реализации. Полученные в результате расчета значения величины трансакционных издержек представлены в виде графика на рис. 3. | | |  | | Рис. 3. Изменение относительных трансакционных издержек ОАО «РуссНефть» по годам |

Представленные данные демонстрируют тенденцию снижения всех видов трансакционных издержек. Тем не менее, известно, что с ростом размеров организации внутренние трансакционные издержки должны увеличиваться. Полученные результаты в определенной мере объясняются допущениями, сделанными при расчете трансакционных издержек. Можно отметить, что внешние трансакционные издержки значительно выше внутренних, следовательно, компания еще не достигла своего максимального размера. В случае необходимости, для достижения этого размера возможна дальнейшая концентрация производства.

Для расчета эффективности, создаваемой ОАО «РуссНефть», вертикально-интегрированной структуры можно использовать показатель эффективности трансакций, предложенный А. Мищенко [5, с. 41–43]. Он рассчитывается по следующей формуле: | | |  |

На рис. 4 представлены результаты расчета эффективности трансакций в соответствии с формулой (1). | | |  | | Рис. 4. Эффективность рыночных трансакций ОАО «РуссНефть» по годам |

Консолидация производства в единую производственную цепочку повышает эффективность экономических трансакций для ОАО «РуссНефть», а, следовательно, повышается эффективность всей компании в целом. Как отмечалось ранее, повышение эффективности организации является одной из причин укрупнения предприятий нефтяного комплекса.

В настоящее время все чаще встречается идея создания национальной нефтяной компании. Мировая практика образования подобных компаний обусловлена, как правило, необходимостью защиты интересов того или иного государства. В России же создание национальной нефтяной компании рассматривается как одно из направлений управления сырьевыми ресурсами со стороны государства. С нашей точки зрения, использование такой практики приведет к повышению эффективности нефтяного комплекса в целом, так как позволит интегрировать все входящие в него предприятия в единую производственную цепочку. |

| |

|

|